EVOLUCIÓN DEL TRÁFICO DE MERCANCÍAS EN ESPAÑA

La evolución del tráfico de mercancías desde 1992 hasta hoy, y cómo la caída de tráficos, la sobrecapacidad y los altos costes perjudican al sector.

PROBLEMAS ESTRUCTURALES DEL SECTOR PORTUARIO

La caída de tráficos, la sobrecapacidad de los puertos españoles y los altos costes de la mano de obra y tasas son los principales problemas del sector portuario español.

RETOS Y DIFICULTADES

DEL SECTOR

Principales retos y dificultades para asegurar la rentabilidad de los inversores portuarios y el futuro del sector. Diez propuestas de PIPE para reactivar los puertos españoles.

¿QUÉ ES LA

PLATAFORMA IPE?

PIPE es la Plataforma de Inversores en Puertos Españoles, creada en 2013 con el objetivo de convertirse en una referencia de opinión dentro del sector portuario español, proponiendo cambios y mejoras para promover la competitividad, el desarrollo y la sostenibilidad de este importante sector dentro de la economía española.

La plataforma está formada por los más relevantes grupos empresariales que han invertido en el sistema portuario español, y cuyas instalaciones se encuentran en los principales puertos españoles. Los miembros de PIPE están presentes en todas las Autoridades Portuarias, y son los siguientes:

Todas estas empresas comparten como negocio la explotación de concesiones portuarias en operaciones de estiba y desestiba en más de 33 puertos españoles.

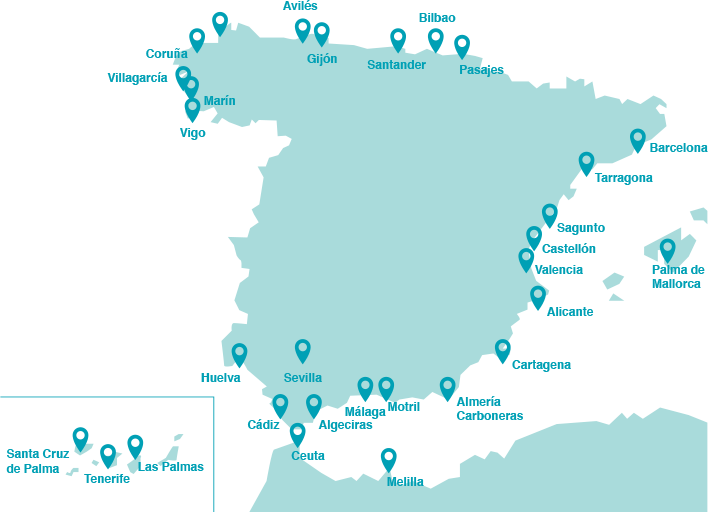

Presencia de PIPE en los puertos de España

Fuente:

Páginas web de los miembros de PIPE

QUIÉN ES QUIÉN EN UN PUERTO ESPAÑOL

El puerto es un entramado complejo de actores y empresas prestadoras de serviciosde las que depende la competitividad y servicios prestados en un puerto.

El naviero o armador explota por su cuenta y riesgo un buque, con independencia o no de que sea propietario del mismo. El naviero tiene varios colaboradores que son el capitán, la dotación (piloto, contramaestre, maquinista y sobrecargo), práctico, remolcador, amarrador y estibador.

![]()

El amarrador es el operario encargado del amarre, que consiste en fijar las estachas o cabos del buque a los noray de los muelles.